明るく・楽しく・元気に・心身共に健康に、

一生一度の人生を楽しみましょう !!

本格的に梅雨入りし、各地で線状降水帯の被害が報告されていますが、幸い蒲田地区は雨の被害が無いのでホットしています。

明日から7月、梅雨が明けると本格的な真夏になります。最近の夏は40度を超えることが多いので熱中症や日射病に十分注意しましょう。

熱中症は、暑さだけでなく、水分補給が足りなかったり、蒸し暑くてもなるようですから、これを乗り切るため細目に水分補給しましょう。

さて今日のお話しは「35年以上の住宅ローンも当たり前になった 」という話。

先日、Tさん御夫婦がマイホーム購入相談にきました。

お話しを聞いてみると「自己資金が少なく家族が多いので、間取りの多い中古の戸建を購入したい」そして、場所は「千葉の内房地区に購入したい」ということがわかりました。

Tさん御夫婦とこれらの条件に合う物件を探し、資金計画を立てて住宅ローン選びを始めました。

住宅ローン選びのポイントは、将来お子さんたちの成長に伴い学費がかかることから、今の家賃程度で無理なく返済できる住宅ローンを選ぶことにしました。

Tさんは若いので35年返済で借りても定年までに完済できます。そして、毎月の返済金額も今の家賃程度に収まります。しかし、お子さんが3人いるので将来の学費に充てる貯蓄をするために、もっと長く借りられる住宅ローンが無いか調べました。

この目的は、長期の住宅ローンを借りることで毎月の返済金額を少なくして、今の家賃と返済金額との差額を学費に充てるために貯蓄しよう意図するものです。

その目的で調べてみると、千葉には40年住宅ローンを提供している銀行が複数行あることがわかり、Tさんととともにビックリしました。そこで、これらの銀行も選択肢に入れて住宅ローンをチョイスすることにしました。

ご存じの通り、メガバンクは35年までの住宅ローンしかありませんが、全国の地方銀行には40年住宅ローンを提供している銀行がたくさんあることがわかりました。昔の住宅ローンは、25年が限度ですから私からしたら隔世の感がします。

そんなことを話していると、Tさんの奥様から「早く返済したいと考えているのに、なぜ長期で借りなければならないんですか ? 」と質問がありました。

そこで、Tさんご家族のこれからの生活を考えた場合、お子さん3人に学費がかかるので、今から貯蓄する生活を心がけ、お子さんたちが成長してから繰上げ返済を利用して住宅ローンを完済するようにご説明しました。同時に毎月の生活は、給料から貯蓄を引いた残りで生活するようにアドバイスしました。

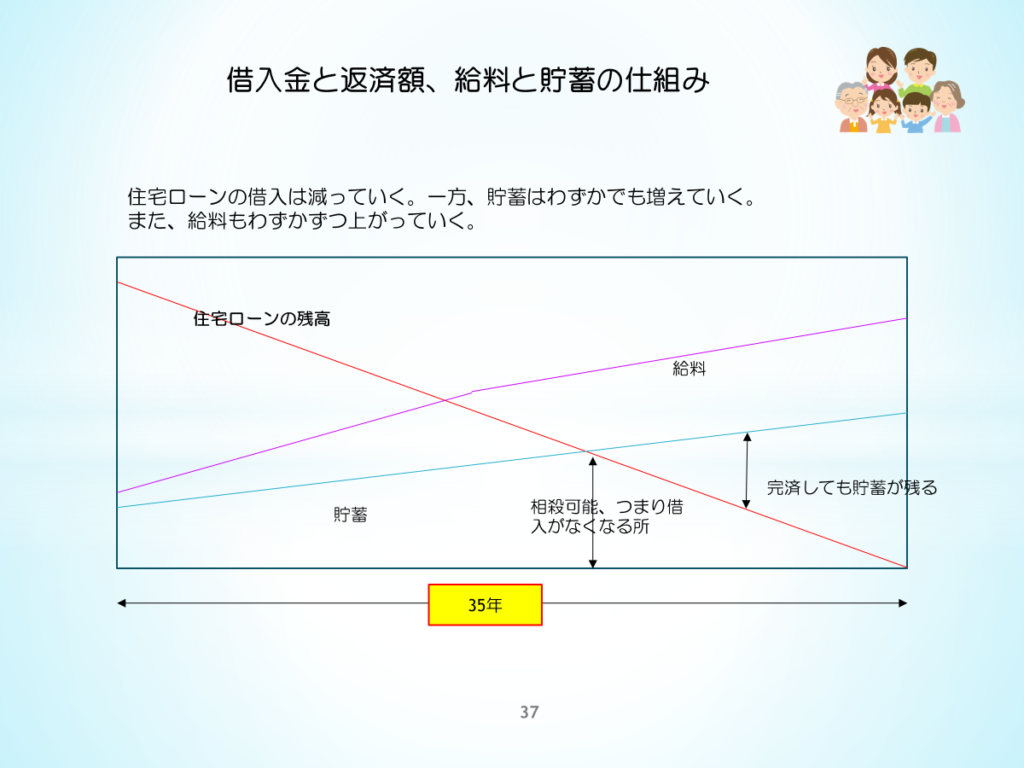

そして、過去の経験を基に下記の説明をしました。

①住宅ローン借入は、物価が上昇しても借入金額は変わらず、むしろ年々減っていくこと。(つまり、インフレの影響は受けないこと)

②一方、物価や給料は、インフレの影響を受けだんだん上昇していくこと、(インフレに正比例して影響を受けること) 同時に不動産の価値も物価に比例して上昇していくこと。

③これからはインフレの影響で給料が上がるので、今よりも相対的に返済負担が少なくなり貯蓄する余裕が生まれること。

④そうすれば、手許余裕金ができ繰り上げ返済を利用して早期に完済することができること。

⑤この方法は、年配の人たちは過去の経験則から知っていますが、Tさん御夫婦は若いし経験がないのでなかなか理解できないんですね。

⑥そこで、過去の好景気時代にインフレギャップを利用して繰上げ返済をしたり、早期完済した例を下の図をもとに説明すると、わかってもらえました。

具体的な好景気は、神武景気・岩戸景気・オリンピック景気・いざなぎ景気・バブル景気・いざなみ景気がありました。

この表で説明すると、「よくわかりました」とTさん御夫婦から喜ばれました。

今日の話は、ここまで。

わからない事は悩まずに『お金を払ってプロに相談すること』

相談はいつも「Cool Head & Warm Heart !!」で「お客様の利益最優先」に行っています。

「出張相談」始めました。

出張料は、1回11,000円で行ないます。

首都圏は、交通費を頂きませんが、それ以外は、別途交通費がかかります。

皆様からの申込をお待ちしておりますので宜しくお願いします。