1.チラシやインターネットの価格で家は買えるのか?

それ以外にも費用がかかります。購入するには、購入資金+諸費用が必要となります。

例えば…

4,000万円の住宅を購入すると仮定すると、かかる資金の目安は下記の通りとなります。

| この部分は、自己資金を用意することになります。 | ||

| 諸費用 (約120~400万円、物件価格の3~10%) |

頭金 (約800万円、物件価格の約20%) |

住宅ローンの借入額 3,200万円 |

| この部分が、「住宅購入価格」となります | ||

つまり、4,000万円の住宅を購入するためには、諸費用として約120~400万円必要となり、合計約4,120~4,400万円の購入資金を用意することになります。

2.諸費用について

新築や中古によっても違いますが、購入金額の約3~10%かかります。

例えば…

諸費用の目安は、新築物件で約3~7%、中古物件で約6~10%かかります。

| 購入時 | 不動産取得税・登録免許税・固定資産税等清算金・抵当権設定費用・司法書士手数料・火災保険料・地震保険料・事務手数料・印紙税・不動産仲介手数料等がかかります。但し、住宅ローンを借りる金融機関によって異なります。 |

| 購入後 | 一戸建ての場合増改築や修繕費用など、マンションの場合は管理費や修繕積立金・駐車場代などがかかります。また、双方にかかる費用として固定資産税と都市計画税があります。 |

3.頭金の必要性について

借入条件を良くしたり、返済負担を軽くするため、頭金が必要になります。

頭金は、借入条件を良くしたり、返済負担を軽減したり、無理なく返済をすすめる効果があります。

一方、頭金無しの住宅ローンもありますが、金利は高く、借入条件も厳しくなります。

例えば…

物件価格4,000万円、返済期間35年、金利1.0%の例で計算してみると

下記のように、返済負担が大きく違います。

| 頭金 | 頭金の額 | 毎月返済額 | 総支払利息 | 総返済額 |

|---|---|---|---|---|

| あり | 800万円(物件価格の約20%) | 90,331円 | 5,939,197円 | 37,939,197円 |

| なし | 0円(物件価格の0%) | 112,914円 | 7,423,997円 | 47,423,997円 |

| 差引 | ― | 22,583円 | 1,484,800円 | 9,484,800円 |

4.頭金の金額について

頭金は一般的に、原則20%~30%位あると良いです。

頭金は多いに越したことはありませんが、原則20~30%位を用意しましょう。

頭金を用意するのは大事ですが、貯蓄の全てを頭金に充ててしまうと病気やケガなど、まさかの時に住宅ローンの支払いに支障をきたすこともあるので、不測の事態に備えた緊急資金(※)は残しましょう。

※ 緊急資金の計算式は、(購入時の貯蓄―緊急資金)=頭金となります。

5.不動産屋さんから「借りられる額」について

不動産屋さんから「これだけ借りられます」と言われたときの金額は、年収を基にして返済比率から計算されています。

例えば…

返済比率=(毎月返済額+他借入の毎月返済額)×12ヶ月/年収×100 で算出します。

年収500万円で毎月10万円の返済をすると仮定すると、返済比率は、

毎月10万円×12ヶ月/500万円×100=24.0%

となります。

(※他に借入が無いものとしての試算)

6.ファイナンシャル・プランナーの勧める「買える額」について

ファイナンシャル・プランナーは「買える額」での借入を勧めますが、「買える額」とは今までの生活を続けながら返済できる金額を基に算出した金額のことです。

例えば…

今家賃8万円で5万円積立しているとして、購入後の維持費3万円を引いた10万円が毎月の返済金額となり、これをベースに買える金額を計算します。

- 計算式は、( 現在の家賃+住宅用積立-購入後の維持費)=毎月の返済額で算出します。

- 「毎月の生活から無理なく返済できる金額」は、現在の家賃に住宅用の積立を加え購入後の維持費用を除いた金額となります。

7.住宅ローンの選び方

借入額は少なく、金利は安く、期間を短くすることで、毎月の返済負担の少ないものを選ぶと良いでしょう。

住宅ローンの負担は、借入額が多くなるほど、金利が高くなるほど、期間が長くなるほど返済負担は大きくなりますので、負担の少ないものを選ぶのがポイントになります。

| 借入項目 | 借入程度 | 結果 |

|---|---|---|

| 借入額 | 多い | 借入額が多いと総返済額が多くなる |

| 金利 | 高い | 金利が高いと総返済額が多くなる |

| 返済期間 | 長い | 期間が長いと総返済額が多くなる |

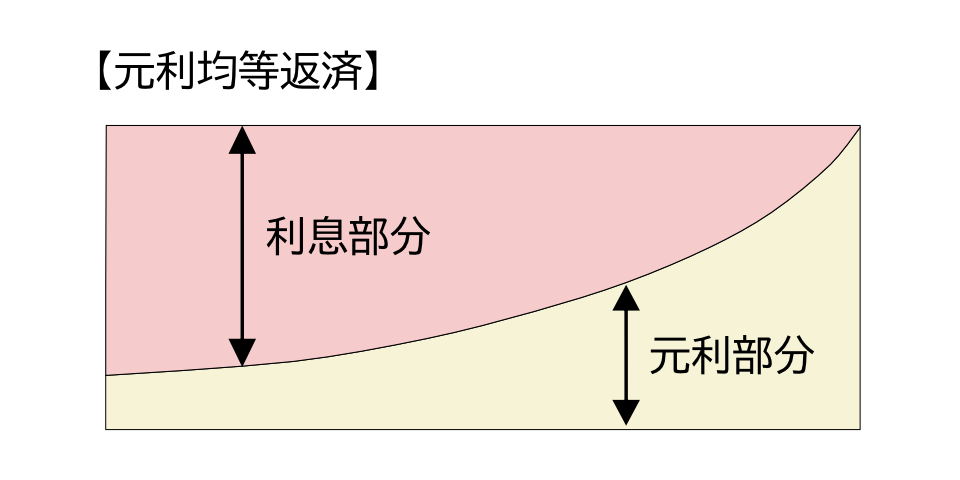

8.元利均等返済について

元利均等返済とは、毎月決まった額(元金+利息=定額)を返済する方法です。

元利均等返済は、左図のようになり元金と利息を合わせた毎月返済額が一定額(矢印部分)なので、生活設計が立てやすく家計にやさしい返済方法です。多くの金融機関は「元利均等返済」を採用しています。

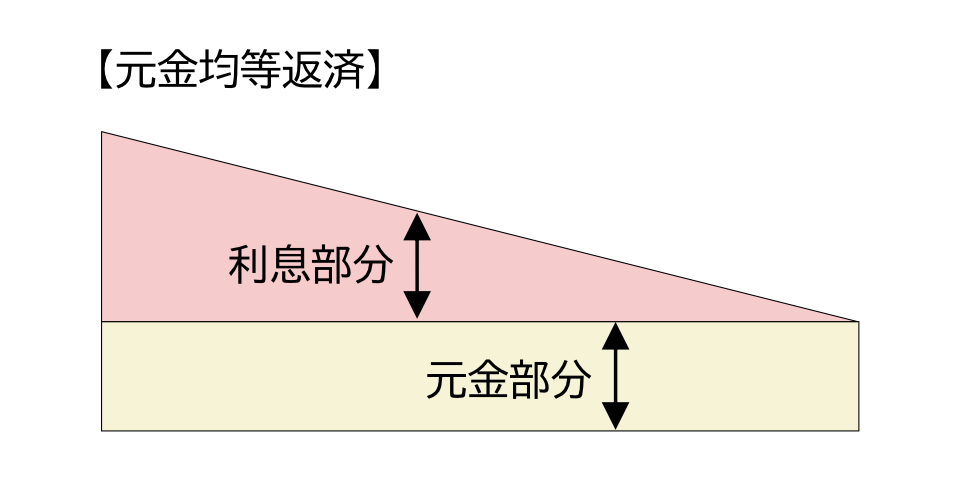

9.元金均等返済について

元金均等返済とは、毎月決まった元金を返済する方法です。

元金均等返済は、左図のようになり元金部分は一定で、利息はその時の残高に応じてプラス(矢印部分)され、返済の進行に伴い支払利息は減っていきます。主に、事業性融資で利用されています。

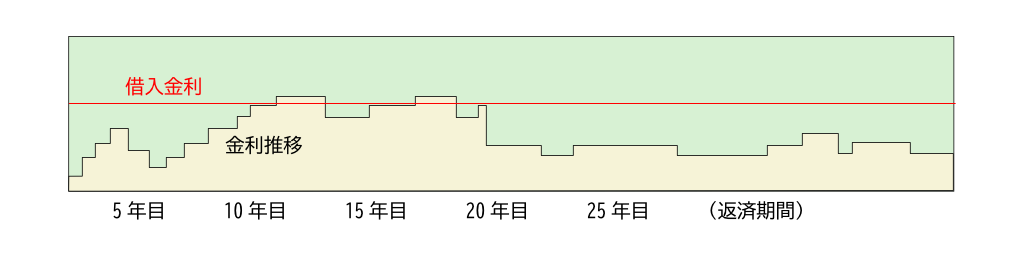

10.住宅ローン金利の選び方について

住宅ローン金利の選び方は、大きく分けて3種類ありますので「ライフプランに」合わせて選びましょう。

金利タイプは、下記①~③のように3種類あります。しかし、金融機関によって仕組みや条件が異なりますので、詳しいことは金融機関に問い合わせてください。

① 変動金利型 ⇒ 半年ごとに金利を見直すタイプ

ポイント

市場金利に合わせて半年ごとに年2回金利を見直します。但し、適用金利が変わっても返済額は5年間変わらないように元利返済額が調整されます。

注意点

変動金利型住宅ローンは、以下の3点が大きな特徴であることを理解すること。

- 金利は、半年毎に見直され毎月返済額の見直しは5年毎に行う。新返済額は旧返済額の1.25倍までというキャップがついている。つまり、すぐに毎月返済額は変わらないし、増えても1.25倍以上にはならないため利上げ後の利息等が繰り延べられることがある。

- 借入時より金利が大幅に上昇すると未収利息が発生する。

- 発生した未収利息や未収元金は、期限に一括返済しなければならない。

② 固定金利選択型 ⇒ 一定期間金利が固定されるタイプ

ポイント

固定期間選択型を選んだ後、再度固定期間を選択することも、他の金利を選択することもできます。固定期間終了後、金利も返済額も変わります。

③ 固定金利型 ⇒ 借入期間中金利が変わらないタイプ (代表例は、フラット35)

ポイント

原則、全期間固定金利、但し、11年目に金利を見直すタイプもあります。尚フラット35は、全期間固定金利で途中で金利が変わることはありません。

各々のメリット・デメリットは、下記の通りです。

| 種類 | メリット | デメリット |

|---|---|---|

| 変動金利型 | ・固定金利よりも金利が低い。 ・今後市場金利が上昇しなければ、低金利メリットを享受できる。 | ・将来金利上昇リスクがある。 ・金利が上昇すると返済額も増え、返済負担が増えることもある。 |

| 固定金利選択型 | ・市場金利が低いと低い金利で返済額も固定される。 ・返済計画を立てやすい。 | ・市場金利が下がっても固定金利選択中は下がらない。 ・変動金利より、若干金利は割高。 |

| 固定金利型 | ・借入期間中返済額が変わらないので、返済計画を立てやすい。 ・市場金利の変動を受けないので安心。 | ・変動金利より金利は高い。 ・低金利で推移すれば、変動金利より、返済額が多くなる。 |

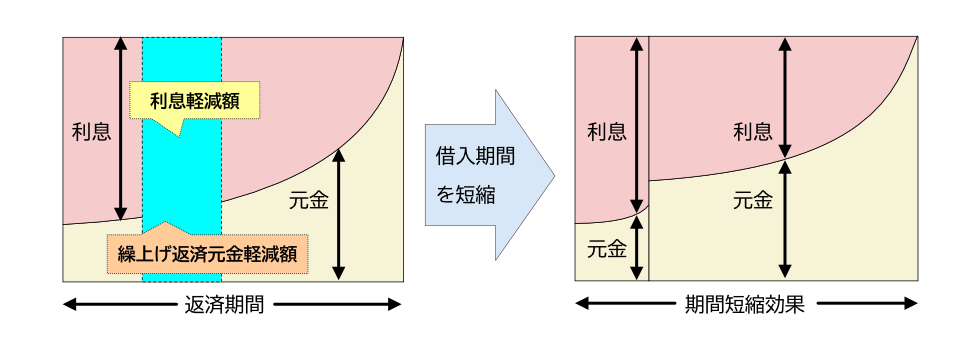

11.繰上げ返済のメリットについて

繰上げ返済をした方が早く返済を終わらせることができ、返済負担を軽減することができます。

繰上げ返済の方法には、①期間短縮方法 と ②返済額減額方法があります。

繰上げ返済効果が高いのは①期間短縮方法です。

① 期間短縮方法 ⇒ 利息負担が大きく軽減されます。

借入期間を35年から27年に8年短縮すると青色部分の元金と利息が少なくなりますが、毎月の返済金額は変わりません。(利息負担が大きく軽減されます)

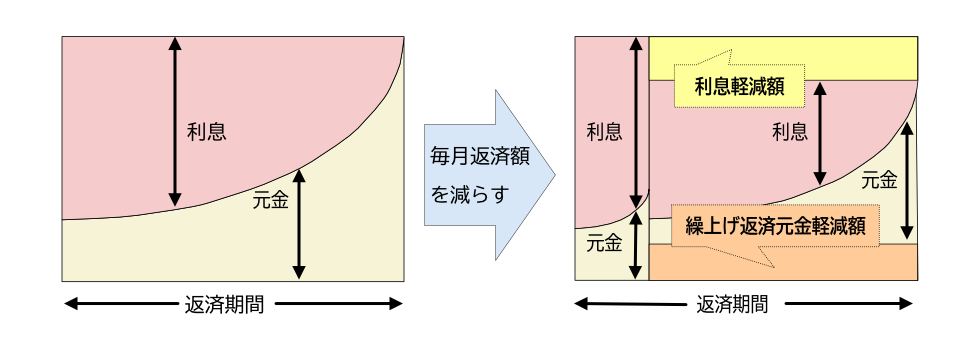

② 返済額軽減方法

借入期間を変えずに、毎月返済額を13万円から11万円へ減らすと2万円毎月返済額が少なくなります。

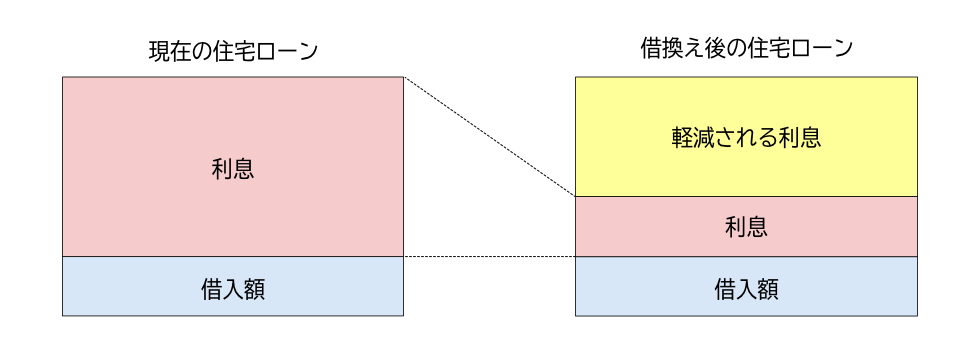

12.「住宅ローンの借り換え」の効果について

住宅ローンの借り換えをする事で毎月の負担を軽減する効果があります。

とは言え、今は低金利なので以前ほどの効果は見込めませんが、下記に当てはまる人は検討する価値があります。

- 住宅ローンの借入残高が、1000万円以上ある。

- 借換え後の金利差が、1.0%以上ある。

- 借入残存期間が、10年以上ある。

但し、印紙代や抵当権の抹消・設定費用、保証料、事務手数料などの諸費用がかかるので、よく計算してから行いましょう。

一般的に、借換えの効果がある目安は下記図の通りです。

13.返済比率について

返済比率とは、金融機関が年収から融資額を決める時に使う比率です。

⒌と同じ、金融機関がお客様に融資する時に「いくら融資できるか」(借りられる額)を算出する時に使用する比率です。

返済比率=(毎月返済額+他借入の毎月返済額)×12ヶ月/年収×100% で算出します。各金融機関は、それぞれ独自の返済比率基準を持っており、年収に応じた返済比率を使用してお客様に融資する金額を決定します。(尚、フラット35の返済比率は400万円以上の年収は35%、それ以下は30%です)

14.団信について

団信とは、借主に万が一の事(死亡や高度障害等)があった時に住宅ローンを全額返済してくれる保険です。

団信とは…

- 団信とは「団体信用生命保険」を短縮した言葉で、金融機関が保険料を負担し債務者(住宅ローンを借りている人)に万が一(死亡・高度障害等になった時)のことがあった場合、住宅ローンを全額返済してくれる生命保険のことをいいます。

- 最近、独自の保障を準備する金融機関が増えており、各金融機関によって取扱う商品が異なりますので、事前に自分の体調や家系状況を調べてから選ぶと良いでしょう。

- フラット35は、独自の団信を設けています。

15.保証会社について

保証会社とは、住宅ローンを借りている人の連帯保証をする会社のことです。

保証会社とは…

- 保証会社は、お客様が住宅ローンを返済できなくなったお客様に代わって金融機関に全額返済する会社のことをいいます。

- 金融機関は、連帯保証人の代わりに保証会社を利用して融資するので、お客様は住宅ローンを借りる時に保証料を払います。

- 保証料は、一括で払うと借入金額の約0.7%~1.0%、借入金額に上乗せして払うと約0.2%金利が高くなります。但し、保証料は金融機関によって異なり、保証料がかからない金融機関もあります。

- 尚、フラット35は保証料がかかりません。

16.個人信用情報について

個人信用情報とは、個々人の借入と返済状況を管理している情報です。個人情報信用情報を管理している会社は3社あります。

個人信用情報とは…

- 個人信用情報は、金融機関や信販・クレジット会社など個人に対する与信業務を行う業者が、顧客の返済や支払い能力を判断するために利用する情報で、氏名・生年月日・住所など本人を識別する情報、契約年月日・利用金額など契約内容に関する情報、延滞などの返済・支払い状況に関する情報などが含まれています。

- 現在、全国銀行個人信用情報センター(KSC)、日本信用情報機構(JICC)、指定信用情報機関(CIC)の3つがあります。

17.フラット35について

フラット35とは、「住宅金融支援機構」が提供する「住宅ローン」の総称のことです。

保証会社とは…

- 「フラット35」は、2007年に住宅金融公庫が「独立行政法人住宅金融支援機構」に組織変更した同機構が提供する買取型の住宅ローンです。

- 特徴は、全期間固定金利であること、購入価格の100%まで融資してくれること、住宅ローンの借り換えに利用できること、セカンドハウスの購入にも使えること等々があります。

- 詳しくは、住宅金融支援機構のHPを見てください。

初めての方へ:長期固定金利住宅ローン 【フラット35】 (flat35.com)

18.住宅ローン控除について

住宅ローン控除とは、1年間に支払った利息の一部が所得税や住民税から還付される制度です。

令和4年は税制改正で下記のように複雑になっていますので詳しい事は弊社へ問い合わせ下さい。

| 控除率 | 1% | 0.7% | ||||

| 暦年 | 2021年 | 2022-23年 (令和4-5年) | 2024-25年 (令和6-7年) | |||

| 新築 買取再販 ・ 消費税課税住宅 | 認定住宅 | 10年迄5万円 13年間6万円 | 借入限度額上限 : 50万円、13年間 50万円×0.7=0.35×13年=4.55万円 | 借入限度額上限 : 45万円、13年間 45万円×0.7=0.315×13年=4.095万円 | ||

| ZEH水準省エネ住宅 | 10年迄4万円 13年間4.8万円 | 借入限度額上限 : 45万円、13年間 45万円×0.7=0.315×13年=4.095万円 | 借入限度額上限 : 35万円、13年間 35万円×0.7=0.245×13年=3.185万円 | |||

| 省エネ基準適合住宅 | 10年迄4万円 13年間4.8万円 | 借入限度額上限 : 40万円、13年間 40万円×0.7=0.28×13年=3.64万円 | 借入限度額上限 : 30万円、13年間 30万円×0.7=0.21×13年=2.73万円 | |||

| 一般住宅 | 10年迄4万円 13年間4.8万円 | 借入限度額上限 : 30万円、13年間 30万円×0.7=0.21×13年=2.73万円 | 借入限度額上限 : 20万円、10年間 0円 | |||

| 既存中古住宅 | 認定住宅 | 10年迄3万円 | 借入限度額上限 : 30万円、10年間 30万円×0.7=0.21×10年=2.1万円 | 借入限度額上限 : 30万円、10年間 30万円×0.7=0.21×10年=2.1万円 | ||

| 一般住宅 | 10年迄2万円 | 借入限度額上限 : 20万円、10年間 20万円×0.7=0.14×10年=1.4万円 | 借入限度額上限 : 20万円、10年間 20万円×0.7=0.14×10年=1.4万円 | |||

19.抵当権の設定について

抵当権の設定とは、万が一返済ができなくなった場合に、金融機関が住宅を売却して返済してもらう権利を不動産登記簿につけることです。

わかりやすく言うと、住宅ローンの支払いができなくなった場合に、銀行が「その住宅を取り上げて売却してお金に変えますよ」と契約する権利のことです。金融機関に変わって「保証会社」の名前で抵当権が着くこともあり、取扱う金融機関によって異なります。

20.万が一住宅ローンを払えなくなった場合について

万が一住宅ローンを払えなくなった場合は、すぐ借りている金融機関に連絡・相談しましょう。

不慮の事故とか、病気あるいはリストラなどで返済できなくなることも考えられます。そういう場合はすぐに借りている金融機関に相談して「条件変更」の手続きを取り、正常に返済できるまで返済条件を変更・緩和してもらうようにしましょう。

21.現在借入金が残っている住宅の売却について

現在借入金が残っている住宅でも、もちろん、売ることができます。

転勤や転居など諸般の事情で住宅を売却しなければならないケースがあります。そのような場合、金融機関の了解を得て売却する事ができます。但し、現在借りている住宅ローンは全額返済しなければなりませんし抵当権も抹消しなければなりません。

いままでに多かった相談を抜粋して掲載しました。

わからないことは、そのままにしないで専門家に相談し、

「きちんと理解・納得して」から購入しましょう !!